米菲兔 足交

米菲兔 足交

文 / 八真 开首 / 节点财经

时隔四年,郑州银行再次运转分成。

近日,郑州银行公布2024年度利润分派预案,拟按照10派0.20元(含税),披发现款红利总数约1.82亿元,分成率达9.69%。

这意味着,从2020年到2023年,整整四年对投资者“一毛不拔”的郑州银行,终于要解脱“铁公鸡”名号了?

一、“铁公鸡”形象有望扭转?

最近两年,拥抱银行股的东说念主尝到了甜头。

数据佐证,2024年Wind银行指数全年狂飙43.53%,大幅跑赢大盘。其中,42只A股银行股中,40只涨幅杰出10%,11只涨幅杰出50%,上海银行、沪农商行、成齐银行和浦发银行均涨超60%。

过问2025年,银行股的证明天然不足AI主见股强势,但仍然高过沪深300指数0.25个百分点。

银行股之是以成为成本商场的“小甜甜”,一个遑急身分就是旱涝保收,分成详情味高。

2024年,A股42只银行中,有41家大方派现,且有23家在中期还很是加演了一场“红包雨”。而唯独一只在队伍里“特立独行”的,就是郑州银行。

据《节点财经》了解,因为酌量承压,盈余缩水,郑州银行照旧集中四年未始回馈过投资者了。

即就是新“国九条”强化对上市企业现款分成的经管,域内大行小行纷纷以真金白银落实股利支付政策,抑或是鼓吹的诸般顽抗,齐没能动摇郑州银行不往外掏一分钱的决心。

郑州银行这样作念天然是有凄沧的。

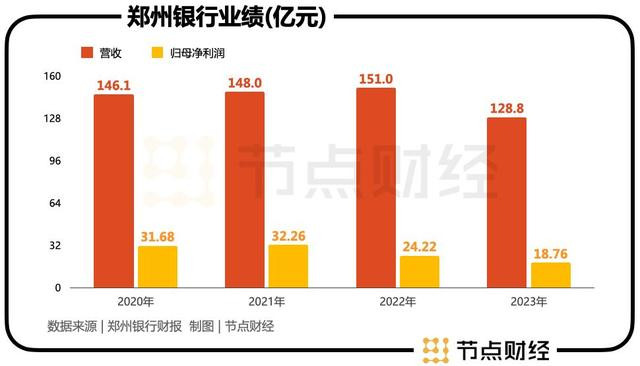

回拨时刻轴,2020年—2023年,郑州银行不进反退,营收从146.1亿元萎缩到136.7亿元,归母净利润从31.68亿元腰斩到18.5亿元,另有不良贷款率、拨备粉饰率等多表情标位居行业末尾。

丁香网

况兼在2023年,其中枢一级成本满盈率仅为8.9%,靠拢7.5%的监管红线。

2020年以来,囿于宏不雅经济深度变嫌,相称是国内信贷需求偏弱,LPR(贷款商场报价利率)一降再降,“内卷”烈度加重等,天下齐步入了慢步慢行的新阶段,但相较同行,郑州银行的景色号称“目田落体”。

拉胯的“基本面”,是郑州银行相持作念“铁公鸡”的关键原因,实则亦然花式所迫的无奈采选。

不外,在“头铁”了四年后,郑州银行以一纸公告,向外界亮出了扭转形象的底牌。正所谓“手中有粮,心里不慌”,经由一年的劳顿,郑州银行的“粮仓”丰盈了?

二、郑州银行的“粮仓”丰盈了?

2024年,郑州银行行交出了一份有越过的“答卷”:营收128.8亿元,同比下落5.78%,降幅较上年有所收窄;归母净利润终结负增景色,为18.76亿元,同比高涨1.39%。

具体来看,郑州银行凭借积极的数字化转型和全地点的四大管家劳动体系等步履,在多业务条线取得了冲破性进展。

2024年,郑州银行已矣非息收入25.13亿元,同比大增30.34%,占营业收入的比重为19.51%,较2023年培植5.4个百分点;

限定讲明期末,该行个东说念主入款达2181.79亿元,占全行入款总数的53.93%,较2021年的38.17%培植超15个百分点。

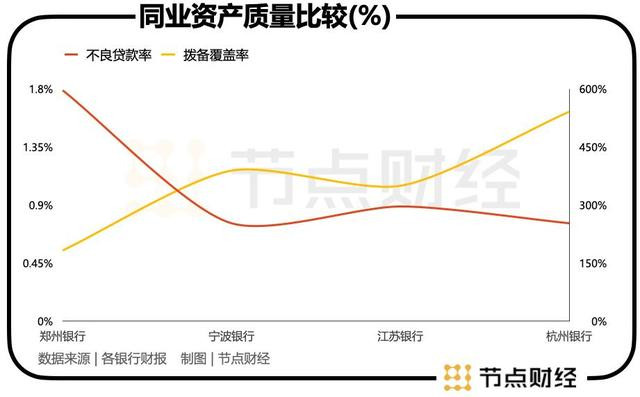

同期,钞票质料和资金“安全垫”展现出向好态势:不良贷款率回落至1.79%,拨备粉饰率增厚至182.99%,均创出近七年的最优获利。

但是,透落后事看肌理,郑州银行于水面之下的隐忧亦顽固忽视。

财报泄露,推动郑州银行归母净利润“脱困”的主要系非息收入中的投资收益。

2024年,郑州银行利息净收入同比缩水11.71%至103.65亿元。而在非息收入中,手续费及佣金净收入4.72亿元,同比跌幅18.42%;投资收益18.43亿元,同比猛增72.35%,上年则同比减少6.86%。

图源:郑州银行财报

换言之,投资收益才是撑住郑州银行本期大局的元勋。

有必要说起的是,银行赚取投资收益往往仰仗成本商场的走势,具有短期性、波动大等特色。反过来说,投资收益的自如性不易把抓、持续性难料。

中国(香港)金融繁衍品投资商讨院院长王红英指出,尽管投资债券在短期内为银行创造了精采的收益,但从永久来看并不耐久,若债券商场波动彰着,易产生较大亏蚀,因此生意银行基于债券用具的投资收益存在着较大的风险。

此外,郑州银行的不良贷款率和拨备粉饰率看似可圈可点,但若放在台面上同场竞技,仍有彰着的不足。

国金融监督经管总局最新流露,2024年我国生意银行不良贷款率为1.59%,拨备粉饰率为205.14%。看成对比,郑州银行的情况远远不足行业平均水平。

比如,同为城商行,2024年宁波银行、江苏银行、杭州银行的不良贷款率分手为0.76%、0.89%、0.76%,拨备粉饰率分手为389.25%、350.1%、541.45%。

尤其突显的是,郑州银行房地产的贷款占总数比为7.76%,但是却变成了近20亿元的不良金额,占总不良金额的28.39%。

本年1月,郑州银行接踵发布公告称,借给郑州康桥房地产等公司的6.6亿贷款被法院终结本次现实,意义是经穷尽财产拜谒步履,未发现被现实东说念主有其他可供现实的财产;借给郑州翰园置业有限公司等公司的6亿贷款也被终结现实,原因相似是被现实东说念主无财产可供现实。

三、经管层漂泊何时休?

除了事迹凄怨,郑州银行经管层漂泊亦引东说念主关怀。

2024年以来,郑州银行经验了一系列剧烈的高管层震憾。岁首,原董事长王天宇因严重违规犯警被"双开",同庚7月,时任行长的赵飞临危辞退接任董事长职务,但仅一个月后,赵飞又辞去行长一职,导致郑州银行出现了坑诰的"船主”缺位。

直到2025年1月25日,跟着李红的行长任职厚爱取得国度金融监管总局核准,郑州银行总算终结了"群龙无首"的无语神态。

但就在李红补位行长的同期,郑州银行的多位高管接踵“解甲”,包括与新行长同名的行长助理李红、副行长傅春乔、行长助理刘久庆。

步入3月,该行经管层漂泊非但莫得止息的意义,反而有加码的势态。先是副行长郭志彬以"体格原因"为由递交辞呈,紧接着,行长助理李磊和副行长孙海刚接连布告辞职,意义齐是责任变嫌。

《节点财经》统计,在这波东说念主事巨震中,郑州银行4名行长助理走了3个,仅剩下张厚林在任;4名副行长也走了3个,目下还效力在岗的是孙润华。

关于一家上市银行来说,常常更替的高管团队既不利于计谋现实,也会在成本商场上激勉投资者对公司处置智力的质疑,并进一步制肘其股价走势。

事实上,在“跌跌连续”数年后,郑州银行当今的股价已不足2元,总市值较2019年高点时挥发近360亿元。

值得一提的是,在新“国九条”的带领下,按照交游所改良后的退市次第,对分成不达方向上市公司将摄取“ST”处理。这一新规自2025年1月1日起厚爱实施,届时“最近三个管帐年度”,适值对应2022年度至2024年度。

换句话说,对已集中四年未分成的郑州银行来说,淌若2024年仍旧“一毛不拔”,或将成为A股首家ST银行。

站位该角度,郑州银行刚刚抛出的分成筹谋,亦如斯前“铁公鸡”的不得已,是“花式所迫”,至于能否起到重振公司的股价,也需要打个问号。

*题图由AI生成米菲兔 足交